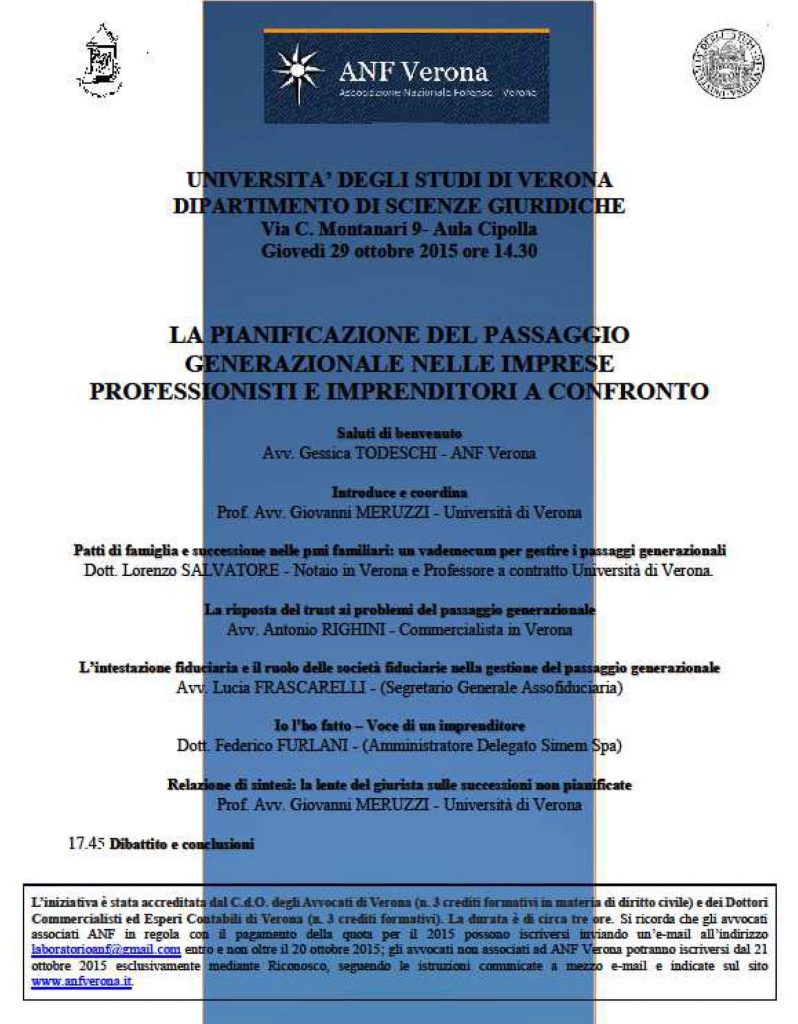

L’articolo riportato qui di seguito è la trascrizione adattata dell’intervento dell’avvocato Antonio Righini1 al convegno La Pianificazione del Passaggio Generazionale nelle imprese: professionisti e imprenditori a confronto del 29 ottobre 2015.

Il mio intervento tratterà della risposta del trust al passaggio generazionale all’interno di questo breve seminario autunnale inerente alla pianificazione del passaggio generazionale.

Mi è stato chiesto di dare delle risposte al passaggio generazionale, anche se sono conscio che però, il trust mi permette di dare risposte a più domande trattandosi di uno strumento molto flessibile (come nel caso di una protezione del patrimonio familiare o in favore di soggetti deboli o altro ancora).

Detto questo, il trust come risposta al passaggio generazionale, semplificando significa liberare l’imprenditore dall’onere insopportabile di provvedere da solo alla sua successione: non ce la può fare!

Diversamente, attraverso un percorso condiviso che lo porterà alla sottoscrizione notarile degli atti istitutivi e dispositivi del trust e alla stesura della lettera dei desideri, noi pensiamo che possa farcela.

Ho colto dei messaggi fondamentali e significativi attinenti e paralleli al tema di questo convegno ossia quelli dell’internazionalizzazione dell’impresa, della sua specializzazione che insieme alla problematica del passaggio generazionale sono, a mio parere, la risposta al futuro dell’impresa familiare.

Sul punto2, devo aggiungere che purtroppo in Italia, di passaggio generazionale se ne parla molto da sempre ma se ne capisce poco e quindi se ne parla male anche da parte di chi dovrebbe averne un interesse diretto.

Per completezza, devo aggiungere trattandosi della prima volta che dobbiamo affrontare il tema del passaggio generazionale, che la confusione sia comprensibile, diversamente dal mondo anglosassone dove hanno ben chiaro come fare, avendo altresì stabilito le regole della corporate governance già a inizio 900 quando la rivoluzione industriale per la prima volta nella storia ha posto questo problema.

Io non so cosa la platea si aspetti, spero non una lezione sui trust, anche se una pennellata è doverosa, anzi è più facile che parli della loro gestione piuttosto che della costruzione/pianificazione del trust e degli aspetti emotivi a essi inerenti.

Andiamo quindi a vedere nel concreto la risposta del trust al passaggio generazionale.

40/50 anni fa parlare del trust in Italia sarebbe stato molto difficile e, del trust quale strumento operativo a supporto del passaggio generazionale (per di più del tipo a controllo non familiare) sarebbe stato impossibile.

Nel frattempo il mondo si è globalizzato, è diventato un mercato unico e quindi unici devono essere il diritto e la fiscalità (anche attraverso un processo di graduale armonizzazione che dovrà portare al pagamento di un’imposta di successione a doppia cifra).

Un esempio può aiutare3

Esempi dell’imposta di successione vigente in altri stati

| Stato | % imposta | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Regno Unito | 40% | ||||||||||

| U.S.A. | 55% | ||||||||||

| Germania | 30% | ||||||||||

| Svezia | 30% | ||||||||||

| Olanda | 68% | ||||||||||

| Svizzera | 50% | ||||||||||

| Franzia | 60% | ||||||||||

Se poi consideriamo che le aliquote ora in vigore in Italia (dal 4 all’8% con la franchigia di un milione di euro) siano modeste rispetto agli altri Paesi europei, l’ipotesi che in Italia nei prossimi anni si assisterà a una “rimodulazione” delle tasse di successione non è peregrina, e questo anche al fine di far quadrare i conti pubblici.

Detto questo, devo precisare che il trust per il passaggio generazionale dell’imprenditore è una storia d’amore che è appena cominciata in Italia.

Voi direte: quale passaggio generazionale e quale imprenditore?

Farò quindi la sintesi della sintesi di quello che vorrei dire.

Ho iniziato ad approcciare il mondo del passaggio generazionale quando, anni fa’, ho visto un video dove un erede designato nel parlare del passaggio generazionale, si rifaceva a suo nonno il quale semplificando lo riassumeva essenzialmente in un problema di gestione di aspettative (e quindi semplificando di soldi).

L’erede designato era John Elkann e suo nonno era Gianni Agnelli.

Se poi ci aggiungiamo che nonno Gianni Agnelli nel 2001 affermava “È provato che non esiste Paese in cui il binomio impresa-famiglia non svolga un ruolo fondamentale e non abbia dimostrato la propria capacità di resistere nel tempo”, per poi concludere ……

“C’è un valore che è connaturato allo stesso fortissimo legame che esiste tra impresa e famiglia: questo valore è la continuità che è il frutto di un modo di considerare l’azienda come un bene da salvaguardare e da tramandare, è il frutto dell’impegno di una generazione nei confronti di quella che la segue e di quella che la ha preceduta.”4

Riassumendo il binomio impresa/famiglia è quel binomio che non solo dura nel tempo ma che deve essere considerato come un bene da salvaguardare e da tramandare ed io aggiungo: con orgoglio e riconoscenza da una generazione all’altra e quale bene da tutelare per i rischi che esso comporta.

Infatti, i numeri delle imprese familiari nel mondo e del loro contributo al PIL e all’occupazione ci permettono di tracciare il perimetro del problema del passaggio generazionale e del rischio che esso comporta.

Ad esempio la presente tabella ci segnala numeri che non solo sono interessanti ma soprattutto sono significativi del peso dell’impresa familiare nell’economia mondiale, per non parlare di quella italiana.

Il peso delle imprese familiari nel mondo (Fonte: Singer, 2005)

| Paese | Imprese familiari sul totale | Contributo al PIL | Occupati |

|---|---|---|---|

| Italia | 90% | 80% | 75% |

| Germania | 60% | 66% | 71% |

| Regno Unito | 70% | 65% | 60% |

| U.S.A. | 96% | 40% | 50% |

| Australia | 80% | 50% | 45% |

| Francia | 60% | 60% | 43% |

| Cile | 75% | 50-70% | |

| Finlandia | 70% | 40-45% | |

| Portogallo | 70% | 60% | |

| Spagna | 75% | 75% | |

| Belgio | 75% | 55% |

Tant’è vero che, da una recente indagine di Eurispes-Uil Pubblica Amministrazione (Outlet Italia. Cronaca di un Paese in (s)vendita, indagine Eurispes 2013), è emerso come il dissesto di numerose famiglie derivi dal dissesto dell’impresa familiare, con la conseguenza che, in ordine a quanto ora detto, ogni anno in Europa parliamo di 600.000 posti di lavoro persi a seguito della morte di imprese familiari che hanno fallito il passaggio generazionale.

Se poi pensiamo che, a questo risultato pessimo si arrivi senza darne la responsabilità ad una multinazionale che delocalizza e chiude lo stabilimento in UE per trasferire il lavoro in Cina, o per l’adozione di robot o della manifattura additiva (volgarmente stampanti 3D), beh c’è da preoccuparsi!

Il problema della pianificazione del passaggio generazionale è essenzialmente un problema di costi sociali (visione del legislatore) o è essenzialmente una questione di soldi (visione dell’imprenditore)?

E ancora, è un problema del singolo imprenditore o è un problema di tutti, professionisti inclusi?

A questa domanda cercheremo di rispondere in seguito, ora, brevemente vorrei parlarvi dell’imprenditore e in particolare dell’imprenditore di successo, autentico capitano coraggioso dei nostri tempi poiché la burocrazia, i sindacati, per non parlare dell’elevata imposizione fiscale hanno raggiunto un livello intollerabile, così da rallentarlo ma lui, instancabile, raggiunge i risultati che in altri paesi sarebbero strabilianti.

Un vero fenomeno e a questo fenomeno cosa importa?

La famiglia e l’azienda sono le sue creature (business is in the family) e dare alle sue creature delle chance quando non ci sarà più è un obiettivo sfidante che nella maggiore parte dei casi è ritenuto impossibile ma che impossibile non è.

In realtà,

Il passaggio generazionale è semplice da fare ma voler fare un passaggio generazionale semplice è difficileAntonio Righinied è difficile soprattutto perché ha numerosi ostacoli da affrontare, in particolare l’Amministrazione Finanziaria che, dalla mancata pianificazione del passaggio generazionale, se ne avvantaggia con un maggior gettito fiscale per non parlare poi del problema contenuto nel codice civile che si chiama quota disponibile.5

Perché il trust quale risposta al passaggio generazionale, e soprattutto cos’è il trust?

Le domande sono lecite, il problema è che le risposte più di tanto agli italiani non interessano.

Infatti, il trust è come il leasing, agli italiani piace e anche molto.

Mi ricordo infatti, subito dopo la mia laurea, in studio si parlava della locazione come contratto derivato dall’istituto romano della locatio conductio ed immediatamente dopo si parlava della locazione finanziaria: sul punto, dire di aver stipulato un leasing per acquistare l’auto dava un tono maggiore, piuttosto che dire di avere comprato l’auto a rate.

Non c’è partita!

La verità è che allora il leasing come ora il trust piace, e piace così tanto che allora abbiamo addirittura inventato degli istituti giuridici che prima non esistevano (la locazione finanziaria), così come ora abbiamo immediatamente ratificato e recepito nel nostro ordinamento la Convenzione dell’Aia sulla legge applicabile ai trust.

Il trust al sottoscritto evoca Brunello Cucinelli o Antinori Vini.

E se la famiglia Antinori che è tra le prime dieci delle famiglie più antiche del mondo6, ha fatto il trust per il passaggio generazionale, forse è il caso di pensare che il trust sia effettivamente la risposta per il passaggio generazionale.

A questo punto una domanda è d’obbligo: questa intesa tra il trust e l’imprenditore per il passaggio generazionale com’è nata? Quando è che si sono incontrati l’imprenditore e il trust?

La risposta non può che essere scontata: di cosa vuoi parlare con un imprenditore?

Parla di soldi e vedrai che attirerai la sua attenzione perché è l’argomento che conosce meglio.

E allora, la storia d’amore tra il trust e l’imprenditore è nata nel 2004 ed è nata come un fatto finanziario.

Infatti, fino al 2014 il trust è stato utilizzato non solo perché c’era la possibilità di applicare l’esenzione fiscale prevista dall’articolo 3 comma 4 ter del D.lgs 346/90 all’ipotesi di azienda segregata in trust non discrezionale, ma perché permetteva ad una società operativa detenuta da un trust opaco di pagare una imposizione fiscale del 1,375%.

Praticamente nulla ovvero mediamente venti punti percentuali in meno rispetto a quello che avresti pagato come persona fisica o come holding di partecipazione.

Un bonus fiscale da considerarsi come il CUPIDO dell’incontro del trust con l’imprenditore.

Ora, come detto, questa bonus fiscale non c’è più dal 31/12/2014 ma per questo non è che non si facciano più i trust; rimane l’agevolazione fiscale di non pagare l’imposta di successione e donazione, sopraindicata quella per cui, mettendo in trust le partecipazioni, ad un costo irrisorio e senza entrare in tensione finanziaria, si riesce a definire con successo la propria pianificazione successoria della famiglia e dell’azienda (per completezza si evidenzia che l’agevolazione fiscale di non pagamento dell’imposta di successione e donazione trova applicazione a condizione che venga conferito una partecipazione di controllo di una società, il destinatario del trasferimento sia un discendente del disponente o il coniuge e che questi si impegnino a mantenere il controllo e continuare l’attività per almeno cinque anni).

E’ vero che quest’agevolazione vale anche per i patti di famiglia ma, si provi a liquidare la quota di un familiare che vale € 1.000.000= senza entrare in tensione finanziaria o senza scaricare il costo della successione sull’azienda7.

Detto questo, una precisazione è doverosa: il legislatore europeo ha compreso l’importanza di questa staffetta generazionale (altro modo di parlare del passaggio generazionale) e, a tal proposito, con la raccomandazione 94/1069/CE ha sollecitato gli stati membri: a rendere l’imprenditore consapevole dei problemi di trasferimento e incoraggiarlo a prepararsi a tale evento nella sua vita; a fornire un contesto finanziario che aiuti verso i trasferimenti di successo; a consentire all’imprenditore di preparare, in modo efficace, il trasferimento offrendogli idonee procedure; a garantire la continuità delle società di persone e delle imprese individuali in caso di decesso di un partner o l’imprenditore; a garantire il trasferimento di successo all’interno di una famiglia vedendo che successioni o sulle donazioni non mettano a repentaglio la sopravvivenza del business; a favorire il proprietario, attraverso misure fiscali, nella trasmissione della sua attività vendendo o trasferendo ai dipendenti, in particolare quando non vi è alcun successore nella famiglia.

E allora se tutto ciò è stabilito dall’Unione Europea è possibile affermare che siamo in presenza di una CERTEZZA FISCALE che non potrà cambiare.

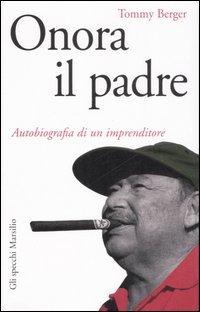

Detto questo, sono atterrato sul mondo del trust quando, anni fa, mio fratello mi regalò il libro di Tommy Berger dal titolo “Onora il padre.”.

Detto questo, sono atterrato sul mondo del trust quando, anni fa, mio fratello mi regalò il libro di Tommy Berger dal titolo “Onora il padre.”.

Tommy Berger era il re del caffè Hag, di Levissima e di altri marchi entrati nelle case di tutti gli italiani (dalle lamette da barba Wilkinson ai lecca lecca Chupa Chups passando dalla pomata Vegetallumina, inventata dal padre, e dal lucido per scarpe Guttalin), in breve un imprenditore di successo.

All’apice della sua carriera di imprenditore, il sig. Berger, dopo essersi consultato con i suoi professionisti di fiducia, decise di mettere in trust il suo patrimonio che ammontava allora a $160.000.000,00= e, ovviamente come in tutte le famiglie sorsero delle incomprensioni tra padre e figlio, disaccordi che sfociarono in liti giudiziarie senza tuttavia che il trust, essendo stato concepito bene, potesse essere revocato dal disponente Tommy Berger.

Ho raccontato questa triste vicenda familiare, per evidenziare che tre cose sono certe nella vita: la morte, le tasse e il trust.

Sul punto, qualcuno ritiene di poter parlare del trust come di una CERTEZZA GIURIDICA.

Ciò detto, un problema del trust è la disinformazione: agli italiani il trust piace così tanto che talvolta non anelano conoscerne i dettagli giuridici.

Noi personalmente no: noi vogliamo padroneggiare questi dettagli.

Veniano quindi al trust: il trust è una figura giuridica di recente introduzione in Italia, ma con una lunghissima e nobilissima tradizione in molti altri Paesi esteri (in particolare quelli anglosassoni).

Il suo riconoscimento in Italia è avvenuto con modalità del tutto particolari.

La Convenzione sulla Legge Applicabile ai trusts e sul loro Riconoscimento – adottata all’Aja il 1° luglio 1985 e ratificata dall’Italia con la legge 9 ottobre 1989 n. 364 ed entrata in vigore il 1° gennaio 1992 – prevede che i Paesi che adottino tale Convenzione riconoscano ogni trust costituito in conformità ad una legge specifica, anche se di un Paese diverso da quello in cui il trust deterrà dei beni o svolgerà la sua attività. Inoltre, una serie di sentenze giurisprudenziali e numerose circolari esplicative e interpretative, in particolare dell’Agenzia delle Entrate, sono intervenute a definirne le condizioni di ammissibilità nel sistema giuridico ed economico nazionale tra cui, ad esempio, l’iscrivibilità in pubblici registri di beni in trust o il regime tributario applicabile ai vari soggetti coinvolti in un trust.

Sull’onda di una prassi sempre più ricca e articolata il trust si sta diffondendo in Italia senza che vi sia alcuna legge di riferimento.

Anche se le applicazioni del trust sono vastissime e talvolta sfuggono alle classificazioni, un diffuso interesse per questo istituto giuridico nasce sicuramente dall’esigenza di una più efficace gestione del proprio patrimonio che non è assicurato dai tradizionali e codificati istituti giuridici.

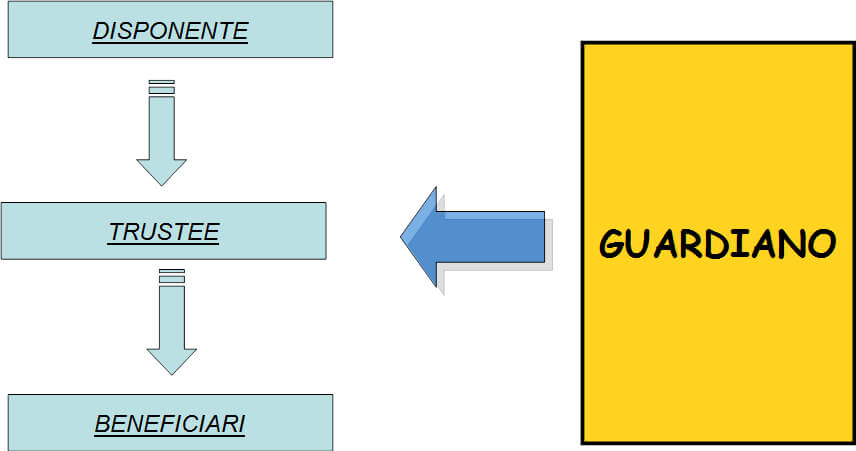

Non me ne vogliano i puristi del trust ma, la costituzione di un trust, comincia con la creazione dell’atto istitutivo, definito anche negozio unilaterale; in esso, il disponente manifesta le proprie volontà, definendo con chiarezza il fine del trust, i compiti poteri del trustee, e beneficiari.

Sul punto alcune precisazioni sono d’obbligo:

- I beni in trust costituiscono una massa distinta e non sono parte del patrimonio del trustee; AFFIDAMENTO DEI BENI

- I beni in trust sono intestati al trustee o a un altro soggetto per conto del trustee; CHE SONO SEGREGATI

- Il trustee è investito del potere e onerato dell’obbligo, di cui deve rendere conto, di amministrare, gestire o disporre dei beni in conformità alle

disposizioni del trust e secondo le norme imposte dalla legge al trustee; PER LA REALIZZAZIONE DI UNO SCOPO

L’effetto principale del trust è di segregare un patrimonio affinché lo stesso non possa più essere aggredito da terzi creditori, siano essi del disponente, del trustee o del/i beneficiario/i, salva la sussistenza di situazioni patologiche (ad esempio, sottrazione da parte del disponente di massa patrimoniale ai propri creditori).

Il Trust Fund esce quindi definitivamente dal patrimonio del disponente ma non entra a far parte del patrimonio del trustee, e non è quindi soggetto alle pretese dei creditori o degli eredi o del coniuge del trustee stesso.

Detto questo vi sono diverse figure coinvolte nel trust: ci sono gli ATTORI PROTAGONISTI CONOSCIUTI e gli ATTORI PROTAGONISTI NON CONOSCIUTI.

Il disponente è sicuramente l’attore protagonista più conosciuto e senza il quale il trust non verrebbe a esistere.

Il disponente è l’imprenditore di cui parlavamo prima e a lui importa che la famiglia e l’azienda non si distruggano per una litigiosità evitabile: basterebbe, infatti, fare testamento ma i numeri in proposito non ci aiutano (mediamente meno del 20%).

Ma vi è di più, infatti, al nostro disponente interessa in particolare capire se vi sia la possibilità di anticipazioni finali, senza dover attendere il termine del trust, così come se vi è l’esistenza di un potere di autotutela e di rimozione del trustee senza dover rivolgersi al tribunale.

Le risposte sono affermative in entrambi i casi, basta che l’atto istitutivo del trust contenga disposizioni in tal senso

Altro attore protagonista conosciuto ma non necessario è il guardiano.

Ebbene, anche se non è necessario, a noi il guardiano piace e non potrebbe essere diversamente essendo la cinghia di trasmissione tra il disponente e i beneficiari da una parte (semplificando la FAMIGLIA) e il trustee dall’altra parte.

Da ultimo il trustee.

Il trustee, che io considero come una specie di sovraintendente, ha delle competenze specifiche per la gestione dei “ragazzi”, non sempre senza imbarazzo e più spesso come loro senior, con l’indulgenza che si deve a un erede in pectore, necessariamente sarà un fiduciario.

Di quale fiduciario stiamo parlando? Sul punto non ho dubbi.

Che sia un fiduciario persona fisica, una società fiduciaria autorizzata dal MISE8 o una trust company poco cambia: quello che importa è che sappia stare al suo posto e non si permetta di poter pensare di diventare il proprietario.

Dei beneficiari non parlo salvo una breve chiosa: sicuramente il disponente vuole che le future generazioni non siano dei mollaccioni “figli di papà” dando un’opportunità non indifferente da cogliere.

Volete fare diversamente, nessun problema.

La verità è che, a modo di vedere del sottoscritto, il trust è lo strumento utile per disinnescare la bomba della successione (quota disponibile e legittima come prima indicati) nella speranza di avere, tra gli eredi, talenti diversi e nature pacifiche per evitare liti e compromessi.

Qualche cenno è necessario sull’Amministrazione Finanziaria e, al fine di comprendere quest’allergia, devo fare riferimento al recente articolo 2929 bis del c.c. e alla disciplina dell’interposizione.

L’articolo 2929 bis c.c. ha portata violenta poiché consente al creditore, entro un anno dalla data in cui l’atto è stato trascritto purché sia munito di un titolo esecutivo, di procedere all’esecuzione forzata senza dover preventivamente agire mediante una azione revocatoria ordinaria ex art. 2901 c.c. per ottenere una sentenza favorevole che consenta, appunto, di rendere inefficace l’atto (o il vincolo) pregiudizievole nei suoi confronti.

Tuttavia il messaggio è chiaro: basta pianificare trust al solo scopo di sottrarre beni e patrimoni ai creditori, disincentiviamone un uso non corretto.

Il creditore che sia pregiudicato da un atto del debitore, di costituzione di vincolo di indisponibilità o di alienazione, che ha per oggetto beni immobili o mobili iscritti in pubblici registri, compiuto a titolo gratuito successivamente al sorgere del credito, può procedere, munito di titolo esecutivo, a esecuzione forzata, ancorché non abbia preventivamente ottenuto sentenza dichiarativa di inefficacia, se trascrive il pignoramento nel termine di un anno dalla data in cui l’atto è stato trascritto. La disposizione di cui al presente comma si applica anche al creditore anteriore che, entro un anno dalla trascrizione dell’atto pregiudizievole, interviene nell’esecuzione da altri promossa. Quando il pregiudizio deriva da un atto di alienazione, il creditore promuove l’azione esecutiva nelle forme dell’espropriazione contro il terzo proprietario. Il debitore, il terzo assoggettato a espropriazione e ogni altro interessato alla conservazione del vincolo possono proporre le opposizioni all’esecuzione di cui al titolo V del libro III del codice di procedura civile quando contestano la sussistenza dei presupposti di cui al primo comma, nonché la conoscenza da parte del debitore del pregiudizio che l’atto arrecava alle ragioni del creditoreArticolo 2929 Bis C.C.Altrettanto chiaro è il messaggio che, con numerose circolari, l’Agenzia delle Entrate ci ha voluto dare in ordine al trust interposto9:

il trust interposto è quello fiscalmente non rilevante ovvero non opponibile al fisco in quanto il trust interposto è quello che a seguito di accertamenti dell’invalidità del trust o a seguito dell’applicazione della normativa tributaria, il trust è inesistente ai fini fiscali, il trust che non presenti gli elementi distintivi della convenzione dell’Aia e quindi:

- dispone di un patrimonio che è distinto da quello del disponente, del trustee e del beneficiario;

- i beni sono intestati al trustee;

- il trustee ha il potere/dovere di amministrare i beni conferiti nel trust, secondo il regolamento del trust medesimo o secondo la legge

Accertata l’interposizione, il trust viene meno dall’origine ed il fondo è da considerarsi del disponente ed ogni distribuzione è ripetibile.

Da ultimo, vorrei ricordare un convegno a Parma del 2005 dove venivano avanzate le seguenti ipotesi di lavoro e suggerimenti:

- anticipare la data in cui si diventa imprenditori e, quindi, l’ingresso dei figli in azienda, attraverso la previsione di incentivi;

- facilitare la redazione di regole scritte sul patrimonio e sulla gestione istituendo un registro e un comitato per la gestione delle controversie stragiudiziali nell’ambito familiare-patrimoniale;

- rivedere il patto leonino e la quota di legittima per le imprese familiari;

- agevolare le operazioni di affitto di azienda;

- sostenere le trasformazioni da società di persone in società di capitali;

- agevolare l’ingresso di manager esterni nelle società, specialmente in quelle di persone;

- promuovere la formazione permanente dell’imprenditore (incentivi per chi studia, chi frequenta master, chi si aggiorna);

- prevedere incentivi fiscali per i fondatori d’impresa, privi di eredi, affinché cedano la proprietà a terzi ampliando la compagine sociale prima del declino;

- promuovere l’affiancamento alla famiglia da parte di professionisti e tecnici indipendenti;

- incentivare il monitoraggio dei patrimoni familiari mediante la deduzione delle spese sostenute per la realizzazione delle perizie;

- varare delle tariffe a forfait presso le Camere di Commercio per il deposito dei marchi;

- istituire un’agenzia governativa di rating nazionale in vista di Basilea 2.

alcuni suggerimenti non sono più attuali altri, invece, devono considerarsi come road map su cui intervenire al più presto, pena il fallimento del passaggio generazione:

- rivedere il patto leonino e la quota di legittima per le imprese familiari;

- agevolare l’ingresso di manager esterni nelle società, specialmente in quelle di persone;

- promuovere la formazione permanente dell’imprenditore (incentivi per chi studia, chi frequenta master, chi si aggiorna);

Volendo quindi trarre le fila della relazione sin qui svolta, in generale, ritengo che il trust sia la risposta al passaggio generazionale delle imprese familiari che, partendo dall’imprenditore individuale vogliono, passando dalla società tra fratelli e dal consorzio tra cugini, atterrare sul mondo della dinastia d’impresa.

Il trust è lo strumento per realizzare questa visione a colori con delle avvertenze di buon senso: visto che i rapporti parentali tenderanno a raffreddarsi più ci si avvicina alla dinastia, facciamo i family day anzi direi pianifichiamoli come dovessimo fare un esame universitario e promuoviamo non solo la formazione permanente dell’imprenditore ma anche delle nuove generazioni così da dare a loro una bussola per orientarsi

Perché il trust è utile farlo se:

- non c’è un erede

- ci sono più eredi

- l’erede c’è ma ci sta pensando in quanto

Note a piè di pagina:

- Questo contributo è costituito dalla trascrizione, con adattamenti, dell’intervento orale dell’Autore al convegno del 29/10/2015 dal titolo “La Pianificazione del Passaggio Generazionale nelle imprese: professionisti e imprenditori a confronto” tenutosi all’Università di Verona e accreditato dagli Ordini dei Dottori Commercialisti e degli Esperti Contabili e degli Avvocati di Verona. L’autore si scusa con i lettori del tono colloquiale dello scritto.

- Ovviamente presenti esclusi.

- Trattasi del recente studio comparato del dott. Andrea Barabino – Fonte Moneyreport.

- Fonte: Preservare l’impresa familiare. Vincere la sfida generazionale con metodo, cuore ed empatia – pag. 11

- Infatti, se in Italia per legge la quota disponibile è pari al 25%, in Germania la quota disponibile è pari al 50% con evidente maggior competitività delle imprese familiari tedesche.

- Family Business – classifica 2008.

- Ovviamente è un esempio ma che rende l’idea di come la famiglia possa distruggere l’azienda..

- Ministero dello Sviluppo Economico.

- Il trust interposto è quel trust dove vi è quello che io chiamo il trustee radiocomandato.